“宝”类产品设计原理及对产品创新的启示

文章来源:e路向上,文章仅供个人学习

引言

2013年余额宝横空出世以来,以其“操作简便”、“低门槛”、“零手续费”、“可随取随用”、“兼顾投资收益和资金使用灵活性”的特点,迅速获得市场高度认可。公开数据显示:余额宝现有客户数超6亿,2024年1季度末管理资金规模约7500亿元(2018年曾创下1.5万亿的天文数字),当前7日年化收益率约1.5380%(当前1年期定期存款利率约为1.45%)。从任何角度看,余额宝都是一款极其成功的产品。余额宝推出后,诸多商业银行也开始相继跟进,陆续推出类似的“宝”类产品,并深受客户欢迎,成为负债业务、资金业务、融资业务,叠加互联网创新的现象级产品。“宝”类产品的迅猛发展,甚至引起了央行对货币统计口径是否需要修正的关切,在2024陆家嘴金融金融论坛上,央行行长潘功胜指出:“个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入M1统计范围”。这里面的“流动性很高甚至直接有支付功能的金融产品”,主要指的就是“宝”类产品。一款产品引起宏观货币政策的调整,可见影响力之大。

那么,即如支付宝类似,这么一类底层逻辑在商业银行早已司空见惯的产品(支付宝最早的逻辑是交易担保,非常类似商业银行的信用证和保函产品,只不过信用证和保函是B端的,支付宝可以同时支持C端和B端),其最早为什么不是诞生在商业银行,而是在更具备互联网基因的蚂蚁金服,其中缘由,细思十分耐人寻味。

“宝”类产品的设计原理

点开类似“宝”类产品,在转入资金签约时都会看到一系列的货币基金或货基类理财产品(客户先要同意相关的协议)。如下图所示:

显然地,“宝”类产品的底层,实际藏着的是货币基金。货币基金是一类由基金管理人运作,将汇集资金投资于低风险(注意:不是无风险)货币市场工具的基金,其投资标的可包括:短期国债及地方债、高评级主体发行的政府债、同业存款及同业存单、央行票据等等,投资标的特点是期限短(甚至可随时赎回)、流动性强、收益率较高、风险低(投资标的穿透后的信用主体为央行、财政部、商业银行,或者一些极低风险的企业),其本质是为投资者(尤其是资金门槛不达标的投资者)投资于一级市场创造了条件。

需要特别说明的是,因为货币基金投资的都是低风险标的,一般情况下,基本可以视同为无风险,但在特殊情况下,如发生如08年金融危机时的系统性风险情况下,货币基金也可能发生风险(08年美联储主席伯南克强力推出量化宽松,其中关键一点,即在通过注入流动性,避免共同基金市场出现多米诺骨牌式的崩盘–见伯南克著作《21世纪货币政策》),此外,几年前国内某规模不小的商业银行出现经营风险时,也曾出现过5000万以上的存款按80%赔付的情况,其中估计少不了来自基金公司的同业存款,所以,货币基金并非完全无风险。

在介绍了这么多以后,对普通投资者而言,货币基金底层投资标的中的央票、同业存款、债券等,还是太难了。与银行存款相比,在客户,尤其是中长尾客户的可接受度、可理解度上,仍然存在明显的困难,客户心智的建设显而易见地制约了货币基金产品在中长尾客群中的推广,没有广大人民群众的支持,要打造爆款自然不容易。

此外,在“宝”类产品推出前,投资者直接投资货币基金的,资金赎回时一般会有T+1或T+2个工作日的时延,如果是节假日前赎回的,则到账时间需要加上节假日,在流动性上显然不如活期存款方便。

以上两点,即成为“宝”类产品设计的关键锚点:一、以通俗易懂、接地气的方式,重塑产品特性;二、在保证收益率不受影响的情况下,实现不受限制的流动性。我们来看看产品怎么实现的:

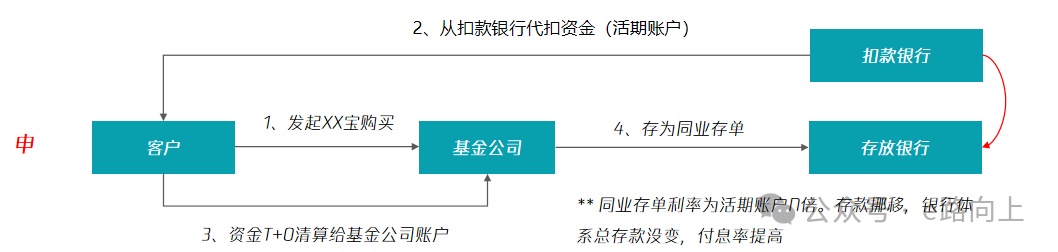

申购:申购端的产品流程几乎与货币基金的原始申购流程一样,客户首先发起XX宝的转入申请,转入申请被转换为货币基金的申购,此时需要完成与货币基金的签约(当然是被代理通道–商业银行或者支付宝代劳了),如果是从商业银行购买的,通常的资金来源就是在客户在该行的活期存款账户,但如果是支付宝的话,则可以选择绑定的银行卡,通过快捷代扣,将在其他银行的存款用于购买货币基金。扣款完成后,银行(或支付宝)当天(一般是15:00之前的申请)将资金清算给基金公司,基金管理人汇集基金后,再投资于之前所说的投资标的。我们建设投资标的全部是相对简单的同业存款,转手后,汇集的资金从活期存款,摇身一变而成了同业存款,同业存款因为资金体量巨大,具备议价能力,于是,相对较高的收益率产生了。

在申购阶段,“宝”类产品进行的是复用底层产品逻辑后的微创新,其着力点有三:

其一,在于将高冷的货币基金,包装后而成了各类接地气的“宝宝”,而客户心智的建设,则主要依靠的是蚂蚁金服的强大能力(跟移动支付的推广类似),这一部分,商业银行难望互联网之项背。(仅此一点,蚂蚁金服即为中国大陆金融服务的平民化、普惠化、便利化,及由此带来的社会运行成本的大幅降低,作出了不可磨灭的贡献,先行者们值得我们由衷的敬意)。

其二,降低服务提供的门槛。余额宝将货币基金先前的起购金额由或是1000,或是500,改为了0元起购,没钱也可以享受理财的乐趣,“钓鱼之乐,不在鱼,而在钓”,以“客户为中心”,需要细节的支撑。顺带吐槽一句:这个起存金额的设计,在商业银行的很多定期存款产品、理财产品中仍然普遍存在,这个要求的原因,笔者从业20多年,还是始终想不通,如果说商业银行实现信息化之前,三瓜两枣的小钱会增加银行的操作成本,那么普遍的移动化、信息化后,设置起存门槛的目的是什么?计算机系统处理100万笔业务和处理10万笔业务,成本上并没有什么区别,猜测大概率是“固守祖宗之法”了。

其三,对快捷代扣的支持。如果申购资金来源,仅支持本行账户转入,则是将宝贵的活期存款搬家到了货币基金(虽然通常可以先从他行将资金转入本行),实在有得不偿失之嫌。支持快捷划扣的资金申购,一方面可以避免本行的存款搬家,另一方面,减少了客户从他行转入的操作(登录、选择转账账户、填入转账信息),在强调客户体验的当下,一个多余的步骤,都可能导致客户放弃购买,全流程丝滑的极致体验,应是产品设计的应有追求,况且这在实现上根本不复杂。

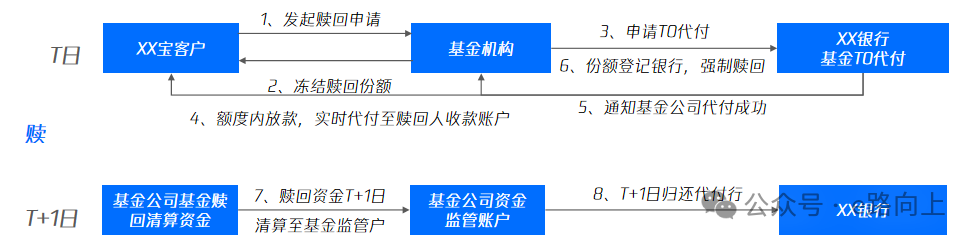

赎回:“宝”产品的创新,最主要的突破点,主要在赎回端,通过多种基础业务的组合,实现了资金的T+0到账,解决了货币基金的最大痛点–流动性对齐活期存款。赎回的业务过程大致如下图所示:

资金的实时赎回到账,从业务本质上看,是以赎回的货币基金份额为质押的一笔同业代付。要进行相关操作,首先需要货币基金的管理人,在银行申请T+0代付额度(注:该类授信不仅贷款卡,不计入贷款规模)。

T日,当客户发起赎回申请后(赎回申请由原来的申请动作,改为由支付的资金需求自动驱动),基金公司先冻结对应的货基份额,再向商业银行发起T+0代付的申请,商业银行在授信额度范围内,进行垫资,垫资资金直接进入客户的结算账户,垫资完成后,通知基金公司将对应货币基金的份额质权人改为代付银行,并强制发起赎回。

T+1日(工作日),资金从基金公司赎回后,进入基金公司在银行开设的监管账户,并用于归还商业银行的授信。

需要说明的是,客户在操作时,是既有申购,也有赎回的,商业银行在与基金公司清算时,并不需要对每一笔业务进行操作,仅需要根据轧差金额进行清算。

赎回过程中,同业代付(垫付资金)的银行扮演了关键角色,而其也获得了相应收益:1)、T+0代付业务,不计入商业银行的授信规模,不占用资本金;2)、T+0代付时,作为代付行,资金垫付后,如果是本行的,同业垫付资金直接进入本行活期存款,增加了一般性存款规模,如果是跨行银联卡代付的,资金进入银行在代付行开设的结算账户,而由收款行完成资金的实时划转,代付行获得了1天的存款;3)、为客户提供了良好的使用体验。很明显地,获得同业代付的客户资源(基金公司),为基金公司提供代付服务,是一块非常优质的服务。

赢家与输家

宝类产品实现了无中生有的魔法,帮助普通投资者在保证流动性不变的情况下,将原先几乎0收益的活期存款,摇身一变,获得了超过1年期定存的收益率,这一过程中,几家欢乐几家愁,既有产品的受益者,也一定是有某一方支付了这场盛宴的对价。

赢家:首先的受益者自然是普通中长尾客户,“宝”类产品将货币基金从“阳春白雪”,变为“下里巴人”,是普惠金融的一次成功实践;其次,从产品的相关方看,推出“宝”类产品的金融机构增加了客户粘性,获得了大量新增客户,毫无疑问也是赢家之一,其中,以拥有大量互联网基础客户的机构为最大赢家;再者,货币基金的管理人(基金公司),依靠互联网及商业银行的引流,货币基金规模大幅扩张,自然也是赢家之一;最后,那些有能力设计T0代付产品,获得基金公司T0代付业务资源的银行,也是这场盛宴的参与者。

输家:金融产品创新,通常并不直接创造剩余价值,其通过对金融资源的合理配置,帮助国民经济的其他部门创造超额利润,进而间接地创造价值。如信贷业务–如贷款、贴现、押汇,其直接的利润来源,自然是企业的经营还款,而转贴现等业务的收益,最终也是来自贴现业务产生的价差–本质还是需要企业创造利润。除此而外,如果是凭空出现的利润,那多半是零和博弈的结果。“宝”类产品的创新,对商业银行整体而言,客观上造成了活期存款的搬家,提高了商业银行的整体负债成本,但这是对全行业而言的,但在实际表现上,那些具有快速市场应变能力及产品响应能力的银行,通过代付业务、以及自身同样推出“宝”类产品获客,受到的影响非常有限,甚至成为这类产品创新的受益者。主要的输家,还是在那些对市场麻木不仁,缺乏市场应变能力及产品创新的银行,所谓存款搬家,主要搬的是这一部分银行。

宝类产品的启示

“宝”类产品的勃勃生机,来自于市场的认可,相比货币基金,其在安全性与收益率方面与货币基金持平,而在“流动性”、“获得性门槛”、“易传播性”上,显然做的更好:

复盘“宝”类产品,为什么这款产品不是在银行或者基金公司首先诞生,而是产生在互联网,其中几点或许对我们会有所启示。

如何以客户为中心?各行各业都经常提“以客户为中心”,“以客户为中心”是一种战略指引,一种组织文化观念。其关键在于可以为客户提供什么样的产品和服务,最终的落脚点,还是在于产品力,以客户为中心,需要配套的产品创新机制设计及服务流程再造。

产品创新需要配套的绩效牵引。在互联网,产品经理有着非常明确的KPI,一款产品的成功与失败,直接关系到产品团队的饭碗–做的好升职加薪甚至财务自由、做不好卷铺盖走人。有效的机制,对驱动组织成员主动思考、主动作为,实在是最关键的因素。顶层做好制度设计后,基层就就能爆发蓬勃而旺盛的创造力,一个组织如此,一个国家也是如此。

产品不能重建设,轻运营。商业银行也有产品团队,但商业银行的产品推出后,跟互联网相比,很大的一个不同是,商业银行的产品上架后,多数将KPI指标往分支行一下达就结束了,有些所谓的产品经理,在产品建设阶段靠PUA IT,上架后指标下给一线,实在是不知道创造了什么价值。至于产品是否需要投放广告、如何PR、如何建设客户心智,需不需要KOL等等,概不负责。酒香也怕巷子深,再好的产品,也需要通过有效的运营推广触达客户。

升维创新。“宝”类产品通过投资(货基) + 融资(同业授信) + 支付的组合,对原来单一维度的竞品形成了降维打击。而其他存贷联动–如透支账户、票据(支付 + 融资 + 投资)产品一类,具备多维属性的产品,因为设计复杂,通常也都能建立较高的竞争壁垒,这一类产品,是产品创新中,可以特别关注的领域。

…

行文至此,打开几个APP看了一下香港市场的产品,似乎尚未有类似产品出现,香港金融市场发达,各类不同币种的货币基金极尽发达。目前港币货基的7天年化收益率在4%以上,而港币活期存款的年化利率仅为万分之一….