谈谈银行核心系统建设--篇1:核心系统的哲学三问

文章来源:e路向上,文章仅供个人学习

在初步讨论过“产品工厂”、“费用工厂”、“会计引擎”、“内部户”、“机构管理”等内容后(分别见本号相关文章:《建设全行级产品工厂:梦想能否照进现实?》、《因需而变–银行收费管理系统的集中与自治》,《会计引擎:交易与核算分离的前世今生”》,《浅谈银行内部户治理》,《小命题的大乾坤:IT视角下的银行机构设置》,可以尝试谈谈银行核心系统的建设了,后续将以几篇的内容,分别探讨核心系统的发展历程、在全行系统中的定位、核心系统建设中的需求定义、核心系统的服务拆分、核心系统建设的项目组织等等问题。相关思考来自笔者先后几次分别参与主机核心、开放式核心、分布式核心系统建设的折腾经历……

核心系统的起源

很多人或许会有一个疑问,与手机银行、支付系统、信贷系统、资金系统、票据系统等可以望文生义,一看便知是服务于哪一类业务的系统相比,核心系统好像看不出是服务于哪一类业务的。难道是因为银行有一类业务特别举足轻重,具有“核心”地位?如果是这样,那虽不是核心,但重要性不言而喻的手机银行、支付、信贷、资金等系统,难道还不够“核心”?事实上,原因在于核心系统并非如其他系统一样,是以其承载的业务功能进行命名,而是一种承继历史沿革的默认俗成的称呼。

核心系统的出处,并无特别可考的来源,大概率与“Centralized Online Real-time Exchange System”(集中式在线实时交互系统)–简称CORE有关。上世纪60年代,IBM推出CICS(Customer Information Control System,至今如有使用大型机处理业务的银行,开发人员应对CICS仍不陌生),为集中式实时交互提供了技术基础。银行业基于该技术基础而建设的,能够集中处理交易、实时更新数据并支持多终端接入的系统,即被称为“Core-banking System”–翻译过来,便是核心系统。其特点包括:1)、集中式架构。所有业务逻辑、数据存储和计算资源集中在中央服务器(如大型机),分支机构通过终端(哑终端)接入(通讯协议为SNA);2)、实时交互。用户操作(如存款、转账)通过终端(绿油油的Pcomm应该还有人在使用)提交后,中央服务器立即处理并返回结果,实现“请求-响应”的实时闭环;3)、*高可靠性与强一致性。系统的事务管理严格执行ACID原则,确保每笔交易的原子性、一致性和持久性。在21世纪头十年之前,国内银行提供服务的手段相对单一,不同业务领域尚没有如今这样专业化、精细化、数字化管理需要,存、贷、汇、兑、客户管理、额度管理、票据交换等等所有业务都运行一个CORE系统中,Core-banking System基本上等同于全行重要业务系统,核心系统的重要地位推测由此形成。但从其起源可知,核心系统既不代表所承载的业务类型,也不并不如大多数人可能误以为的那样–代表其所处的地位。*

核心系统的发展

核心系统在国内的发展,跟技术浪潮的演进、国家产业政策、社会经济的发展水平都息息相关,大的时间线上,大致可分为如下几个阶段:

前核心系统时代(上世纪90年代末之前)。前核心系统时代,经历了3个时期,分别是上世纪80年代之前,完全以手工方式办理业务的阶段,柜面通过手工编制传票/凭证,登记账簿;80年代PC电脑出现后,部分银行开始引入PC机辅助手工操作,主要是将柜面的操作,部分以PC机来代替,推动了会计电算化的发展;之后,随着互联网在我国的发展(我国到1994年才全面接入国际互联网),部分银行开始探索区域内网点机构间的数据互联互通,支持区域内的通存通兑。其中特别值得一提的是,1993年,国务院启动,由中国人民银行牵头实施的金卡工程,推动我国金融领域IC卡、POS机、ATM机快速普及,金融电子化发展进入快车道。1997年中国银联的前身–全国银行卡信息交换总中心建成,为当今全球领先的数字支付生态奠定了基础。这一个时期,计算机技术被部分地运用于银行业务中,现在我们所称的一般意义上的核心系统还未出现。

***大集中时代(上世纪90年代末到2008年前后)*。上世纪90年代末,以工行NOVA系统建设为标志,国内商业银行掀起了一波大集中建设的高潮,其核心内容是将全行业务上收总行进行集中处理,在总行建立统一的数据中心,实现交易处理和数据管理的集中、统一,并在此基础上,统一全行的头寸管理与资金调度、定义统一的作业流程。这一阶段,大集中的关键便是核心系统的建设,此时的核心系统主要有如下特点:1)、承载全行关键业务。存款、贷款、内部户、收费、定价、汇票、本票、票据交换、额度管理、国际业务、支付等,全部通过核心系统承载;2)、核心系统的基础设施基本全部由IBM提供,系统运行在IBM390大型机或AS/400等机器上,操作系统是IBM的OS390或OS400,数据存储用的是DB2或VSAM文件;3)、编程语言使用COBOL、RPG、JCL等;4)、系统完全满足ACID原则,由事务管理器保障高可靠性和强一致性,完全没有柔性状态的说法。这一波建设过程锻炼出来的业务、技术骨干,现在应该很多都在不同银行的重要领导岗位上。:)

***瘦核心时代(2007年前后到2017年前后)*。这一时期,随着互联网信息技术和银行业务的快速发展,网上银行、数据仓库等开始出现,国际结算、支付、票据、信贷审批(包括个人和企业)等系统,开始逐步从核心剥离,以更好地适配业务更复杂发展需要。这一过程的最终结果是,核心系统的功能逐渐收缩为以支持以下功能为主的系统:1)、账户类功能。如活期账号、定期账户、保证金账户、内部户、存放同业账户等;2)、与账户功能实现紧密关联,又具备一定全局性作用的功能。如产品工厂(实际上以支持基础存贷产品为主)、费用工厂(管理账户类、卡、ATM、支付类收费)、定价中心(利率、汇率管理)、机构管理(主要是核算机构)、客户信息管理(要开账户首先要建立客户信息);3)、账务处理。主要是会计引擎。另外,部分银行会将与账务处理关联比较强的现金管理也放在核心系统。这些功能也成为延续至今,我们在讨论核心系统建设时通常需要涵盖的业务范围。这一阶段,随着JAVA技术生态的发展,核心系统逐步脱离IBM大型机,开始基于JAVA技术生态进行建设。对应的,运行的底层硬件由390、AS400等大小型机,开始替换为IBM P系列服务器;数据库开始普遍采用Oracle,存储大量使用EMC的存储设备,此即IOE的由来。这期间,完成了从大型机下迁的核心,因为主要使用开放的JAVA技术生态,又被称为开放式核心。

****分布式核心时代(2017年前后至今)。**分布式核心有两类建设模式,一类是*全局分布式架构建设模式*,以个别头部互联网银行为代表(很少),此类银行没有技术负债,自成立之初即采用彻底的分布式设计原则,其技术特征可概括为以下三方面:1)、*架构全域**覆盖。所有业务系统(包括传统意义上的“核心系统”)均基于分布式理念构建,通过**微服务化拆分**(如存款、贷款、支付等模块细粒度解耦)、**数据分片策略**(如按客户ID哈希分布)及**多活部署**(单元化架构)实现弹性扩展与高可用。2)、**技术栈深度适配。配套技术栈完全围绕分布式需求定制,包括:原生分布式数据库(如OceanBase、TdSql)替代集中式数据库;服务网格(如Istio)与分布式事务框架(如Seata)保障跨服务一致性;云原生工具链(Kubernetes+Prometheus)实现自动化运维。3)、**核心系统概念重构。传统集中式核心系统被彻底解构——存款、贷款、支付清算等基础功能被拆分为独立服务(实践中进一步细化为子服务),通过API协同形成“虚拟核心”。因此,**“核心系统”已不再是一个物理集中的单体模块,而是由分布式组件动态组成的逻辑抽象层,实际上已经没有所谓“核心”了。另一类是部分银行在进行核心系统替换时,对原垂直架构下的核心,采用分布式架构进行重构,过程中同步进行私有云建设,从硬件(使用X86服务集群)、数据(引入分布式数据库–OB、TD等)、应用(微服务化重构,基于Spring Cloud实现服务治理)三层完成核心系统的去IOE化,这一类银行因为技术历史负债的关系,无法如互联网银行一步到位地进行全局分布式建设,因此在建设分布式核心时,哪些功能可以迁移到外围,哪些功能需要重构,微服务定义的颗粒度变得非常重要。因为信创的需要,目前这一架构模式的核心系统正迎来一波建设高潮,在银行新一代核心系统建设项目中,被普遍采用。*******

****核心系统在全局架构中的定位****

**

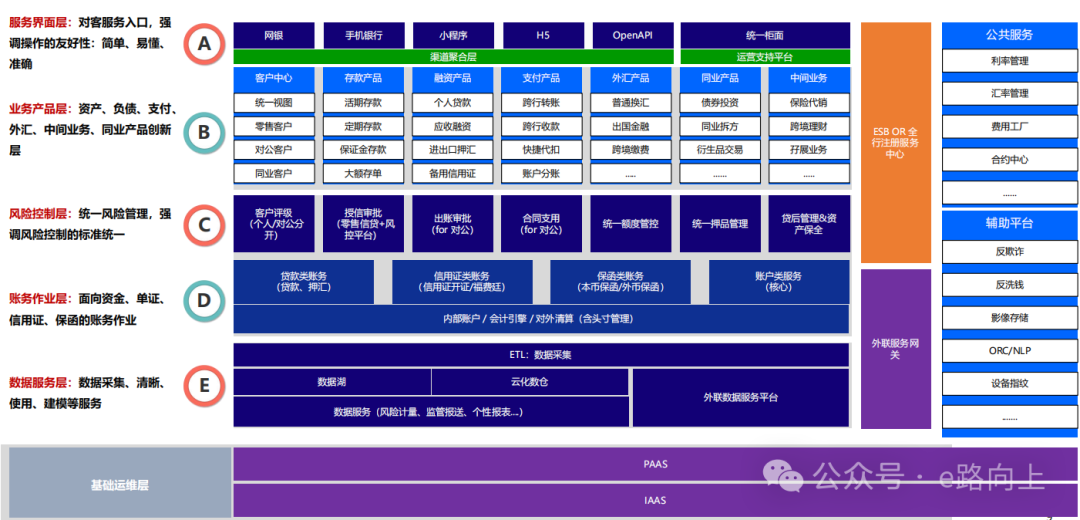

要谈核心系统在银行全局应用架构中的定位,就需要对核心系统进行准确的定义。这里我们采用目前业内最普遍存在的“瘦核心”的功能范围,将核心系统定义为:核心系统是指承接并提供三大类基础能力–即“基础服务中枢(产品管理、费用管理、机构管理、定价管理)”、”账户服务(活期账户、定期账户、内部户、保证金账户、存放同业账户)”及“会计账处理(会计引擎)”的一揽子服务的系统集合。

银行系统的全局应用架构,可以在基于银行”前中后台”业务特点的基础上,结合技术形态分布,从逻辑上简单地分为五层:

一是服务界面层。即对客服务入口。电子渠道、网点柜面、自助机具、电话银行、银企直连、开放银行都位于这一层。这一层在交互设计上,强调操作的友好性:简单、易懂、准确。在技术实现上,则强调服务可复用、服务组装的灵活性等等。

二是业务产品层。即主要由银行中台部门–零售信贷、财富管理、公司银行、贸易金融、国结业务、普惠金融等进行产品创新所依托的平台。贸易融资、中间业务平台、代收付平台、现金管理平台等,大部分都处于这一层。这一层开始与核心系统的部分功能发生关系,创新类负债产品–如法人账户透支、智能存款、伞形账户、存证账户等,有些由核心系统实现、有些要依赖核心系统的服务。

三是风险控制层。主要面向风险类业务的风险审批控制–各类评级、授信批复、出账审批,即与“贷前调查、贷中审查、贷后检查”相关的内容。这一层主要面向资产类业务,与负债业务、中间业务关系不大。

四是账务作业层。即涉及到银行账务记账处理的服务,落在这一层,这也是核心系统发挥基础枢纽性作用所在。客户在商业银行的服务,绝大部分都与资金相关,与资金相关就涉及动账–有些是动客户自己的账(结算户),有些是以内部户方式登记的账(内部户),有些是涉及到机构往来间清算的账(存放同业账户),由此导致核心系统的服务可用性要求变得极高,一旦核心出问题,便会引起全行性生产事故。

五是数据服务层。从贴源数据、到数仓、到数据集市,及之后各种数据计量、智能决策分析、报表报送类的各种系统。这一部分涉及监管报送、财务计量类的系统,也与核心关系密切,因为核心系统承载了全行绝大部分的分户账,并收口了总账,而报送类的数据来源,一大部分是基于会计账及明细账,并以此为基准进行扩展填充的,因此,核心的各类数据,才是“伏脉千里”的那条“脉”。

总结一下,核心系统在全行业务系统的逻辑架构分层中,核心系统有3个关键角色:1)、核心系统是结算类产品创新的核心抓手;2)、核心系统提供的账户服务是银行关键涉账系统有效运行的关键依赖;3)、核心系统为计量及报送类数据服务提供主要数据来源。因此,核心系统在全行应用系统定位中,确实扮演着“核心”的角色。

但这并不意味着核心系统的业务复杂度、业务重要性高于其他系统。从业务复杂度上看,核心系统提供的服务较信贷、国结、资金、票据等专业类系统低不少;从业务关注度上看,信贷、供应链金融、国结、资金、票据、理财等能直接创造利润的系统,更受前台、中台业务部门关注;从运行稳定性和可用性保障上看,核心系统也并不比手机银行、网银、支付类系统更重要,或他们都应属于极其重要的同一等级。

核心系统很重要,很关键,但没有必要图藤化,随着服务拆分,微服务架构的发展,核心的概念有越来越淡化的趋势。

写在后面

本篇没有实操性的内容,为什么还要探讨,主要几个方面的考虑:其一,搞清楚一个事物”是什么”,才有利于在真正启动核心系统建设的时候,确保人数众多的项目组成员形成共识,在同一语境下进行协同,这也是很多专业领域通常都会有一堆术语,一个大项目的需求书中,术语定义一般都写在前面的原因;其二,了解清楚一个事物“从哪里来”,即了解事物的发展历程,也更有利于理解事物发展的历史沿革,这样才不会陷入理想主义者的陷阱,在项目因种种原因需要进行妥协、折中的时候,敢于取舍,能够快速进行决策;其三,搞清楚一个事物“往哪里去”,即了解事物的发展趋势,对组织而言,在进行新核心建设的时候,一方面能够选择符合未来发展趋势的架构模式,另一方面,能够在新核心建设时,通过做好全局IT治理的顶层设计。于个人而言,则可以据此规划自己的职业发展路径,不断迭代自己的技术能力,避免空有一身屠龙之技,被时代的大浪拍死在沙滩上的尴尬…