建设全行级产品工厂:梦想能否照进现实?

文章来源:e路向上,文章仅供个人学习

商业银行在进行核心系统建设时,通常会提出一个目标:建设全行级产品工厂。期待建立全行级产品目录,通过可装配实现产品的快速上线,实现对市场和客户需求的“敏捷响应”。其后面的现实需要,至少有三点:

1)、从全行经营管理角度看,全行产品纷繁复杂,到底哪些产品赚钱了,哪些产品的回报率高,哪些产品具备可复制性、需要加大推广力度等等,需要有全行级的产品目录,及这些产品带来的客户数、低成本负债、利差收益、中收等数据作为量化决策的依据;

2)、于业务和技术而言,“需求、设计、开发、测试、投产”的产品实施周期太长了,能不能通过产品工厂来实现积木式的堆叠,实现对市场、客户需求的敏捷响应,一直是产品经理、架构师和程序员的梦想。

3)、从对中台产品部门的量化考核看,也需要根据产品带来的各种业务数据,对不同产品团队的KPI进行量化考核。

本文从以上三点的关切出发,简单介绍目前业界常见,已经实现的“产品工厂(中心)”都做了什么?探讨常见的产品工厂与银行管理层、业务期望还有什么哪些距离?要趋近那个理想中的“产品工厂”还需要做些什么。

一、“产品工厂(中心)”建设现状

产品工厂概念的提出,首先出现在核心系统,对基础存贷款业务而言,银行似乎总有一种将其复杂化的冲动,比如存款,活期存款可以通过计息方式封装出“靠档计息”、“分段计息”产品,根据结息周期不同封装出“按日结息”、“按月结息”、“按季结息”等不同的“产品”,定期则更加,根据存期可以封装出3个月、6个月、1年、3年、5年等不同的产品,根据存取方式可封装出一堆“整存整取”、“零存整取”、“整存零取”之类的不同产品。

然而拨开重重迷雾,回归实现的本质,最早的一批核心系统架构师,发现,这些产品其实大同小异:对活期存款而言,不同产品进行产品抽象后,真正影响其产品性质的要素无非如下几项:使用的利率种类–固定/浮动(哪一种);利率浮动周期;结息周期(按天、月、季?);计息方式–年化利率如何折算为日利率(ACT/ACT,30/360,30/365,ACT/360…);对定期存款而言,则是存期、起存金额、逾期或提前支取时的设定等等;对贷款产品而言,抽象后的关键要素则包括:利率、利率浮动周期、还款方式、还款日、违约罚息利率、是否计收复利等。加上上一篇文章提及的会计核算科目,通过会计引擎配置化抽象后。架构师发现,只要将这些要素抽象后,即可以快速封装出各种业务需要的“产品”。毕竟,这些产品的底层功能实现大同小异,最差的程序员也知道存入、支取、计息、结息、冻结、解冻之类的实现类对应的方法,可以通过传参的方式实现差异化,对传参不能实现的,也可以通过方法的重载来解决。

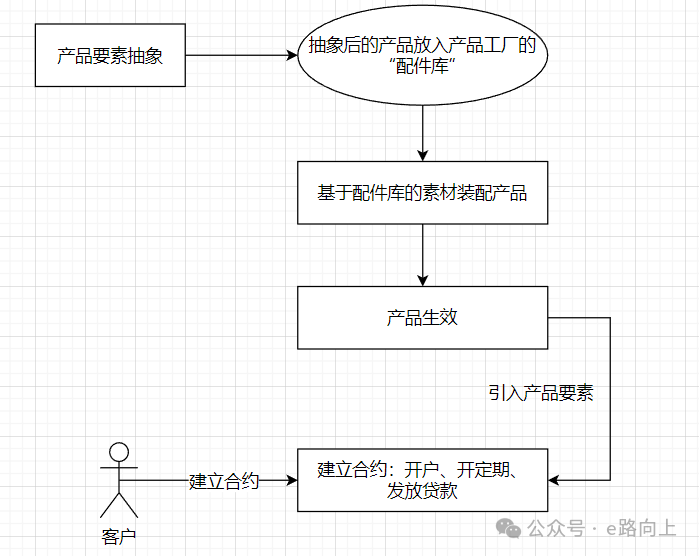

于是,“产品工厂”应运而生。现行的产品工厂主要通过对基础产品的关键业务要素(属性)抽象,形成一些基础配件,然后通过配件的组装,来组装出各种不同的要素,再在建立服务合约的过程中,通过产品码,将已经绑定的若干要素带入账户层。其过程大致如下:

从上图容易发现,这里的“产品工厂”,其实更像是一堆抽象后的公共“要素”的集合,与在数据治理中经常提及的“数据字典”倒有几分相似。

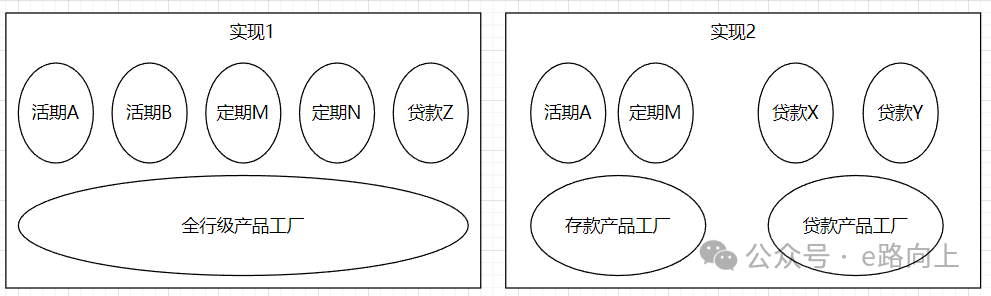

而即便是这样的产品工厂,在实现路径上,也有不同的选择。有的银行选择将很多不同类型的产品要素抽象后,建立一个全行级的“配件仓库”,基于这个仓库,再去封装不同类型的产品。而有些银行则发现,存款、贷款的要素区别很大,将其弄到一起,还不如自扫门前雪,各自实现。其模式区别简要示意如下:

依笔者愚见,如果要建设“产品工厂”,2中的实现方式似乎较1要好,理由如下:

1)、存款和贷款实在是两个不太一样的事物,其业务要素除了在计息上有相似之处外,其他要素差别非常大;

2)、系统实现需要考虑人的因素,在2的模式中,可以有存、贷款开发团队各自闭环掉自己的实现–用一个简单的功能模块即可实现,有利于减少沟通成本;

3)、按照奥卡姆剃刀原则,若无必要,勿增实体。1的实现不可避免地需要找个团队专门去维护这个“产品工厂”,可以想见,这个活既增加成本,干这个活的人多半还吃力不讨好;

4)、不符合系统设计弱依赖、松耦合原则。1个全行级的“产品工厂”,如果在实际业务中,具体的业务系统没有建立自己的副本,则一定导致该系统成为依赖中心,一个既不直接对客服务,也不反应资金准确性的系统瞬间变成必须保证绝对高可用的A++类系统。

当然,1的实现也有好处,即有利于形成全行级的产品目录,可以生成统一的产品视图,另一个好处是,对外PR的时候,“企业级”的设计比较容易唬人…

但是,无论是1,还是2,做完了以后,似乎银行管理层还是经常面对一本糊涂账,业务期待中的“敏捷迭代、快速响应”似乎也未出现,要生命力的产品,仍然需要向开发部门提需求(*谢天谢地,还好没有这么牛的设计,不然作为程序猿的一员,可能饭碗不保….*)。要说清楚这个问题,我们需要暂时跳出核心系统,来看看产品到底是什么,银行除了面对核心系统的部门,都还有哪些岗位,他们在关切什么….

二、商业银行产品管理面临的困境

从第一章的描述中,不难看出所谓的“产品工厂”,始终都在围绕“核心系统”,“存贷”产品说事情。然而,显而易见地,银行可不止只有基础的存贷产品,比如,简单列举几类商业银行中的产品:

| 业务品类 | 常见产品示例 |

|---|---|

| 信用证 | 即期信用证、跟单信用证、光票信用证、背对背信用证、备用信用证、远期信用证… |

| 商业汇票 | 票据承兑、票据贴现、商业保贴、商票保证、票据池融资… |

| 企业贷款 | 流动资金贷款、项目贷款、固定资产贷款、设备改造贷款、银团贷款… |

| 个贷 | 房贷、车贷、金领贷、公积金贷、XX贷…. |

| 外汇 | 外汇即期、外汇远期、外汇掉期、外汇NFD、外汇期权… |

| 保理 | 明暗保理、有追索权保理、无追索权保理、正反保理… |

| 贸易融资 | 先票后货、担保提货、存货融资….. |

| 保函 | 投标保函、履约保函、工程承包保函、质量保函…. |

| 支付 | 快捷代扣、普通转账、智能汇路、智能收款… |

对这样一些产品,要将其抽象到第一章提到的“产品工厂”中,显然是不可实现的。稍微分析,很明显可以发现如下问题:

1、当前建设的“产品工厂”,只是部分业务的“产品要素工厂”。第一节“产品工厂”封装出来的“产品”,只是对产品属性的声明与定义,产品工厂本身不实现任何业务逻辑,不能提供任何有价值的服务。从技术角度看,更类似一个可被继承的POJO。也就是说,当前各家银行建设的所谓“产品工厂”,都有货不对版的嫌疑。

2、产品缺乏清晰的定义。《人人都是产品经理》一书中,将产品定义为“可以满足人们需求的载体,产品可以是有形的实物,也可以是无形的服务,还可以是两者相结合。”但在商业银行中,产品概念被极大地泛化了,“存款”、“贷款”是产品、“开放银行”、“银企直连”这一类服务渠道,也是产品。

3、产品建设随心所欲,维度多元。所谓“横看成岭侧成峰、远近高低各不同”,商业银行中,因为部门、团队不同,承担的责任和视觉也就不同,导致在产品定义时五花八门,有按期限来定义产品的,如3个月、6个月期定存,中长期贷款;有按资金用途来定义产品的,如流动资金贷款、项目贷款;有按业务模式来定义产品的,如担保提货、先票后货;有按业务流程来定义产品的,如正向保理、反向保理;有按法权关系来定义的,如应收账款转让融资与应收账款质押融资,有追索权XX,无追索权XX;有按目标客群来定义产品的,如金领贷、白领贷;还有按使用的模型数据来定义的,如税务数据贷、发票数据贷….

4、产品叠加计量,考核懵圈。以保理授信为例,在贸易融资的产品主管部门,设定的是“保理”类产品的某一种,但保理授信的基础出账品种,或是贷款,或是银行承兑汇票,一笔保理授信业务的出账,绩效将在两个产品团队双计。类似的,还有如票据池融资,票据池是出账的担保模式–票据质押,出账基础品种则是开立银承或者发放贷款,同样会造成一笔出账在不同产品团队的绩效双计,如果此时“银企直连”也是个产品的话,则采用银企直连开展业务的“票据池融资”,其产品绩效将被三计。

基于以上一些原因,在商业银行的管理中,多数银行在考核前线销售人员(理财经理、客户经理)时,可以做到数据准确、事实清楚。但对考核产品经理,则部分时候缺乏有效的数据支撑:全行既缺乏统一的产品视图,也缺乏不同产品带来的新增客户数、低成本负债贡献率、资本占用、利差及中收贡献的确切数据,事实上给量化决策带来诸多困扰。

三、几点思考与建议

面对以上困境,仅是在核心建设的时候抽象出一个“产品工厂”,显然无法满足商业银行产品治理的需要,要想把产品管理做的尽量好一些,需要从顶层设计开始,进行综合施策。

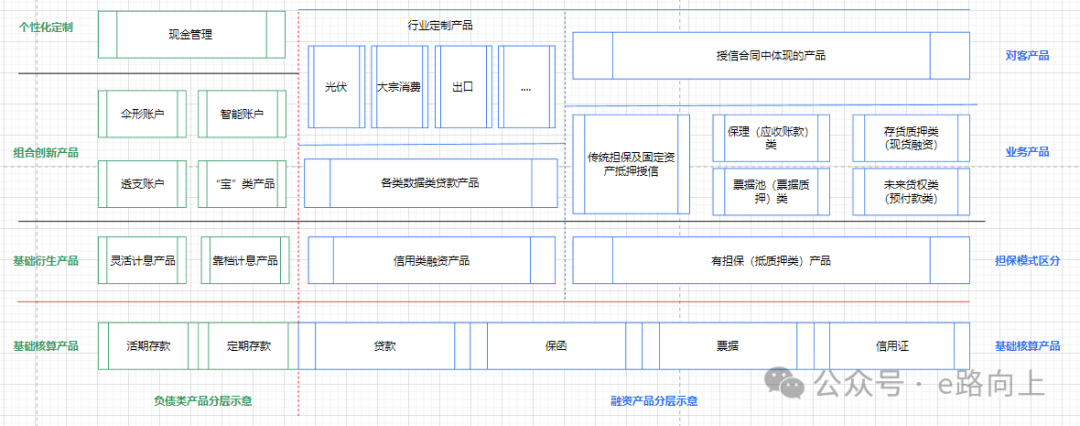

1、产品分层分类进行管理。商业银行一般采用条线式管理机制,产品在进行存、贷、汇、兑、金融同业等分类时,因为条线的存在,泾渭分明。但在某一业务领域内,对产品进行分层,首先有利于建立清晰的产品结构,其次有利于回归产品原理,厘清产品创新点,判断产品的实现复杂度,风险构成,合规责任。以负债类和融资类产品为例,以下是笔者梳理的一个简单分层的示意图。从图中可以看出,票据池融资本质是一种以银行承兑汇票(低风险现金等价押品)为质押物的质押类融资,基于这种特点,在产品实现中很容易就可以想到,票据可以质押,存单呢,保证金呢,3A级企业签发的商票及其应付款呢?其实本质上都可以用于质押,票据池可以很容易在产品形态上升级为“资产池”–保证池中的低风险质押物可以覆盖敞口即可。

2、不要试图建立全行级“产品工厂”,代之以建立全行级“产品目录”。考虑到商业银行产品形态的复杂性,跨条线后产品共性少而差异多,因此,建立全行级“产品工厂”事实上是办不到的,已经建立的所谓“产品工厂”,大多名不副实–覆盖产品少、抽象后的作用小。但这不意味着商业银行不需要建立清晰完整的产品目录。在全行级的产品目录中,每款产品都应该进行全生命周期管理,其应该管理的要素不应该试图去抽象业务属性–那是IT开发要做的事,反而应该将以下信息定义清楚:

| 定义内容 | 说明 |

|---|---|

| 产品定价 | 产品的价格:利率、收费 |

| 产品成本 | 产品的资本占用、付息率 |

| 目标客群 | 产品定位,目标客群特征、规模 |

| 竞品说明 | 市场竞品,产品的可替代性、差异化优势 |

| 服务渠道 | 手机银行、网银、直连、电话银行、柜面 |

| 产品文案 | 说明文案、营销文案、签约协议…. |

| 上架时间 | 产品推出时间 |

| 归属部门 | 产品归属哪个部门 |

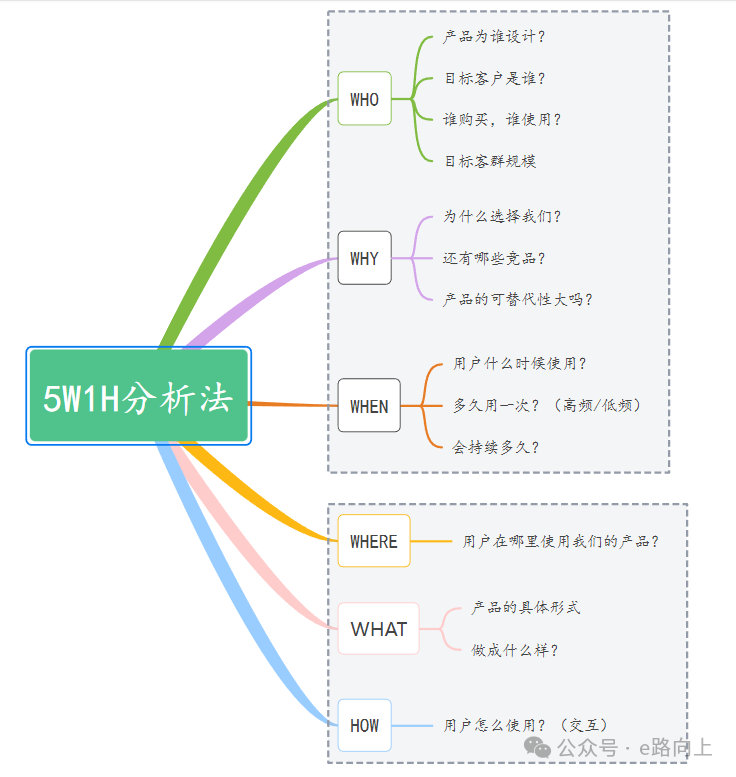

通过自顶向下的要求,推动产品部门、产品团队在建设新产品时,提前对成本、收益、目标客群、竞品等做充分的分析–即完成5W1H分析,减少产品建设的盲目性、冲动性,减少无效投入。

3、做少而精,避免大而无当。类似的例子不胜枚举,不仅是商业银行,在其他行业也很常见,在iPhone出现前,同一手机厂商的型号动辄几十个,型号命名除了厂家自己,估计没人搞的清楚。在Tesla出现前,汽车品牌也是类似,ABCD先来一轮,再在ABCD中加上100/200/300等等,不一而足,大有不把消费者搞懵圈不罢休之势。而在金融行业,我们可以对借呗、花呗、网商贷、微粒贷、微业贷耳熟能详,但有哪个客户能将四大行的产品立时列举个子丑寅卯?要做精品,显然需要更多的资源投入,产品经理、开发、运营推广资源有限的情况下,选定好产品方向后,坚持持续迭代,持续运营,显然比浅尝辄止更有意义。要做的工作包括:产品建设前期的详细论证,谋定而后动;克制随意封装产品的冲动;谨慎向客户透出没有客户心智的名词–凡是客户听不明白,或是没有清晰定义的名词,都不应向客户透出。

4、有效的绩效牵引。要解决3中的问题,必须依靠有效的绩效引导,只有将产品团队的KPI引导向获客,引导向创造收益,才有可能将产品团队的精力导向产品的持续打磨和持续营运。部分银行产品团队在年终KPI报告时,列举的是一年上线了多少个产品,甚而更离谱的是,将一年上线了多少功能作为自己的KPI,这是典型的将压力转移给IT的做法,用“小步快跑、敏捷迭代”的网红词PUA开发:产品放弃思考,科技埋头苦干。没有ROI的产品,做的越多,越是对银行资源的浪费,在总资源量一定的情况下,无效的产品建设,其实是暴殄银行的资源。因此,建立**产品的后评估体系,持续跟踪产品的获客数、收益率、产品规模,对产品闭环运营,有效激励与考核意义重大。此外,对产品经理、产品团队的有效激励也非常重要,在互联网,打造出一款爆款产品,产品团队的升职加薪自不待言,还很有可能意味着整个建设团队的时来运转,从此走向人生巅峰。在这种强激励下,团队能爆发出的创意、责任感、战斗力自然可以想见。

5、“共享服务”而非“产品工厂”。中国人有大一统的执念,全行级的“产品工厂”,暗合了我们的这种哲学思维。但在系统开发实践来看,最好还是在统一的产品目录下按垂类定义自己的产品要素工厂。在此基础上,对产品的“共享服务”抽象,即“中台”服务的建设,才是关键。全行视角下,统一的核算引擎、统一的额度管控、统一的押品管理、统一的客户视图,这一类与具体业务板块关系不大的服务,可以抽象为全行级共享服务;而在领域内,依靠对Interface的实现,方法的重载,也可以将“余额更新”、“计息”、“还款计划重算”等抽象为公共组件。通过共享,减少重复建设,少造轮子,是实现规模敏捷的关键。

6、所有产品都应该考虑线上化。渠道本身不是产品,UI/UE只是产品设计的一部分,正如普通产品,有线下门店,也有线上商城销售一样,银行的电子渠道,也仅是销售渠道的一部分。随着互联网和移动互联网的发展,及信息化立法的不断推进,具备724小时服务能力,体验好、成本低的线上渠道,应该作为所有产品建设过程中的必选项*–在产品销售过程中,更加侧重线上体验。且最好避免一款产品因为线上和线下的区别,分散至不同部门(商业银行常见的一种分工:数字银行或网络银行负责线上化产品,原来的传统部门则负责线下产品)。这一分工,除了渠道不同,产品的内核:产品的功能、风险控制、定价、资本占用、对外报送,并没有区别。以商业银行一段时间内爆火的“秒贴”产品为例,其核心设计理念是将贴现业务线上化,减少审批环节,达到提交即放款的效果。但贴现利率、贴现功能、贴现的资本占用、贴现占用同业额度的实质其实没有任何改变。秒贴产品的客户体验极好,但秒贴产品上线后,普通线下贴现产品依然在各家银行的产品目录中顽强地存在着–凝重的传统是一种现实的力量。