小命题的大乾坤:IT视角下的银行机构设置

文章来源:e路向上,文章仅供个人学习

商业银行IT系统做架构设计时,产品、定价–利率/汇率、费用通常会作为企业级的服务进行考虑,而另一个非常重要的共性服务–机构管理,则鲜见整体的考虑–通常是跟随具体的系统,在“机构、用户、角色、权限”的体系下,顺带被设计,随着商业银行一些新的展业模式的出现,这种机构管理的实现模式,时常出现不能有效适配业务发展需要的窘迫。因此,在进行企业级架构设计时,将机构管理一并进行考虑,有利于为快速响应业务发展预留扩展弹性,本文就此进行一些探讨。

商业银行一般展业中的机构设置

因应传统商业银行经营的特点,与一般企业不同,商业银行的机构设置,至少需要兼顾三个方面的考虑,即行政机构管理、核算机构管理和经营机构管理,不同的机构管理对应的权限分配、流程设计及绩效归属,也一般由不同的系统进行落地。

行政机构。任何管理学教材中,行政组织架构的设计都是非常重要的章节。行政架构决定着“责、权、利”的分配,合理的行政组织架构设计是企业取得成功的关键因素之一。与一般企业一样,行政组织架构设计,也是商业银行最基础的机构管理,这一行政架构关系一般维护在人力资源系统中,除HR系统外,与行政、后勤管理有关的系统,如OA、报销(应付管理)等等,其机构管理,均应考虑与HR系统保持一致。

核算机构。核算机构即商业银行能够记账的机构,核算机构一般都是经营机构,但经营机构不一定是核算机构。我们在银行系统建设中,最常接触或谈论的大多是核算机构。这一渊源推测来自于会计电算化,会计记账时,每笔分录的归属机构是要素之一,后被引入到核心系统的建设中,成为核心系统机构管理的基础。目前中国大陆多数银行采用“总-分-支”机构设计,这里的“总-分-支”就很多时候其实是核算机构的概念,其对应的业务场景也是最丰富的:存款的支取、存款的转入、贷款的发放、汇兑损益的分配、费用的收支、利息的收支、汇款业务中头寸的扣收等等,都需要分录到具体的核算机构上–用于核算不同机构的经营成果,进而直接影响到收入分配。也因此,我们在不管个人结算户还是企业结算户开户时,有个“开户行”的字段都非常重要,这个机构号设置后,后续这个账户带来了多少存款,贡献了多少收益就都与此相关。商业银行“得账户者得天下”的口号,从总行视角是尽可能获得客户的结算业务,从支行的视角,还需要通过“开户行”将业务算到自己名下–多拿工资和奖金。除了“总-分-支”行外,商业银行还有一些用于进行特定业务经营的核算机构,如“信用卡中心”、“离岸业务中心”、“国际业务中心”、“资金交易中心”以及近年来部分银行设立的“不良资产管理中心”,他们通常也进行独立核算,是核算机构的一类。因为记账操作主要基于核心系统完成,因此核算机构通常维护在核心系统中,并基于核心扩散给其他账务系统,如国际结算系统、票据系统、资金系统等使用。

经营机构。此处的“经营”概念为广义概念,商业银行除了直接面向客户的“支行”外,在总、分行都还设置有各类服务一线的职能部门,如零售业务中的财富管理、消费金融、住房信贷部门扥管理部门;企业业务中的交易银行、贸易金融部门等;履行风险管理、审批及资产质量监控的风险管理部、风险审批部、资产监控部等等;运营条线在总行设立的集中作业部,在总行或分行设立的单证中心、放款中心、票据作业中心等等。这些机构一方面需要履行日常对分支行对口业务的管理职能–分解KPI、落实考核要求、执行考核动作;另一方面还需要协助解决一线面客时遇到的各类问题,协助一线进行产品设计,向更后台的IT部门提出业务需求,并支持产品或需求完成上线。特别地,对风险审批、集中作业、单证中心、放款中心、票据作业中心等而言,则不仅仅是相对柔性的“管理”,而是其机构职能即是业务办理的一环,直接影响到业务流程的设计。而这一类机构,最常见于带审批流程的系统中,如个人贷款、企业信贷、同业审批等,对这一类机构的支持,需要同时兼顾“记账”和“作业”的双向需要,并且需要特别考虑相关流程落在什么系统上更合理。(这样描述非常抽象,举个例子:假设某个银行拟在分行设置放款中心,将企业贷款放款全部收到分行集中办理。这时候就涉及到两类职位,一是企业信贷放款时,需要首先在信贷系统中落实一系列放款条件的检查条件,相关审批一般由风险管理类岗位处理,相关放款审查在信贷管理系统中完成;二是根据贷款审查后的结果执行真正的放款操作,相关操作为运营类作业,一般由运营岗处理,贷款放款的交易一般在对公贷款核算系统(很多银行的对公贷款在核心)中处理。此时,放款中心的运营岗是在信贷系统中设置,将审贷通过工作流实现一体,还是审做审的,做完再交给运营来做贷,就有不同的选择,很显然,前者是更好的解决方案–但很遗憾,绝大多数银行的实现是后者)。

商业银行机构设置的探索

在传统展业模式采用的机构设置之外,近年来,商业银行为在一些特定产品或特色业务中寻求突破,对应地伴生了一些新的机构设置模式。这些新的探索包括:

数字金融/直销银行。与银行的网络金融部门相比,数字金融或直销银行部被赋予更多的职能,在线上产品设计、线上渠道运营之外,数字金融或直销银行部的职能范围通常会更趋近信用卡中心,部门背负直接的营收和利润指标,需要对客户数、存贷款规模、息差收入、中间业务收入进行考核。部门因此通常需要直接面向市场组织营销推广、广告投放、产品运营、售后服务等,闭环一揽子能力。

小微/普惠金融。重点投入小微金融是商业银行响应国家政策,进行战略转型的另一尝试,其战略落地动作之一,就包括成立专门的小微或普惠金融部门,面向SME客群,以线上化风控能力建设为核心,通过合作渠道或线上场景获客。小微或普惠金融部门同样倾向于闭环产品设计、市场营销、产品运营、贷后管理的整体能力。

行业事业部。主要面向企业业务,基于toB业务中,行业特点差异巨大的特点,部分商业银行探索建立行业事业部,来深耕特定行业的产业链,比如能源、交通、3C、大消费、石材、珠宝等等,各个行业的产业链特点千差万别,行业事业部有利于专精相应行业,为一线在对客服务时,提供针对性的金融服务方案,其中,特别是在如产业基金、结构化投资、银团贷款等大规模、复杂性金融服务方面,可以为分支行提供强大的专业能力支撑。

票据专营。商业汇票在中国大陆银行业中,是一类十分特殊的银行业务,其兼具支付、投资、融资功能于一体的特点,使得在票据业务开展过程中,通常会横跨企业端与同业端,加之近年来,随着电票业务的发展,很多银行陆续推出票据线上“秒贴”产品和“票据池”产品,与此前的票据资管、票据转贴现业务一起,由单独的票据专业部门专门负责经营,闭环业务推广、产品设计、业务运营,以期迅速做大市场规模。

这些机构设置,都是商业银行创新突围的有益探索,但从效果来看,还是作出调整的多,取得成果的少:直销银行热炒一阵后,慢慢开始归于沉寂;传统银行小微金融始终鲜有能匹敌如网商、微众、新网等带有互联网基因的银行者,规模估计也远不及管理层期望;行业事业部在一段时间的尝试后,也再次让位于分行,最新提出的口号则是“做强分行”;而诸如票据秒贴、票据池之类的业务,除招行等个别银行外,其他银行还是徒有产品,并不能闭环营销、获客。所有这些问题,根本上还是新机构设立后“责、权、利”的分配,业务能否实现“产品、营销、运营”的闭环问题。以直销银行为例,其与网络金融的关系是什么?产品用的是否传统零售部门的产品,谁来提供运营支持?再有小微金融,小微金融单户规模和利润均较一般公司业务贡献低,如果想快速做大规模,但在方式上又还是向分支行和客户经理下达KPI,传统管户模式没有变化的情况下,客户经理如何会有动力去做这一类业务?至于行业事业部,与分行在客户资源、审批权限等问题上的天然就存在冲突….

当然,这些问题都不是IT码农需要考虑的问题,但这些问题与产品设计、开发实现息息相关,如秒贴业务的流程设计、小微贷款的贷后管理模式、贷后预警的处置等等,这些直接决定了一款产品是否有机会做成爆款,对开发工程师来说,一款产品在其设计时就注定了没有成功的机会,其沮丧之情可以想见。

IT系统中的机构管理

在银行系统的企业级架构设计中,根本的遵循是基于上述银行机构设置的底层业务逻辑,既满足业务开展的现实需要,又预留一定的扩展性,以快速响应组织架构、职能调整的需要。回答好以下几个问题,对银行系统的架构设计或有裨益:

1、需要独立的机构管理系统/组件吗?不建议。机构信息管理在几乎所有的银行系统中均有功能支持,基于“若无必要、勿增实体”的基本逻辑,不建议建设独立的机构管理系统;

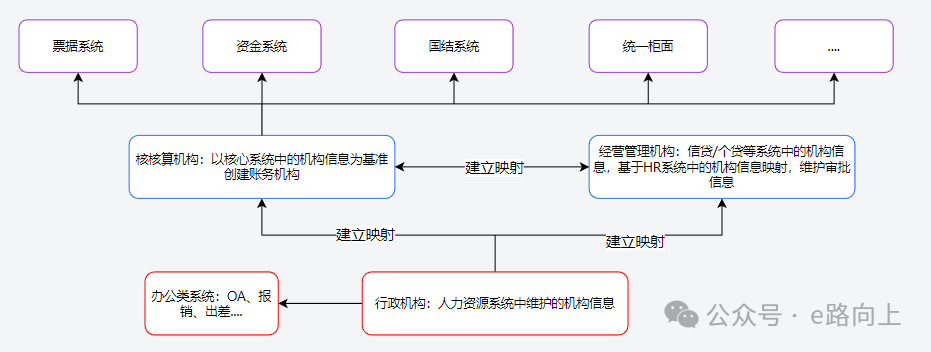

2、怎么保持不同系统中的机构信息一致性?银行最完整的机构信息,一般在人力资源系统中,可以考虑以HR系统为基础,以核心系统–面向账务、信贷系统–面向审批管理类系统,构建层层递进的3层管理信息扩散机制,每日T+1进行机构信息同步;

3、机构信息与机构下的部门如何管理?无论总行、分行、支行,还是总行、分行内设置的部门,均将其作为实体–”entity”进行管理,但可以赋予属性。比如总行机构号为H0100,总行设置的小微金融部,其在数据模型中的结构,与总行机构H0100一样,均为一个对象(即在关系型数据库中,所有总行、分行、支行均为一条记录),只是在编号是可以有所区别,如D0110。

4、机构编号设置时需要体现层级关系吗?见仁见智,但不体现可能更好。如总行设置为1000,分行是否需要设置为1000100?在实际业务管理中,机构有可能发生升级、降级,比如某二级分行升级为一级分行,一级分行降级为二级分行,分理处升级为综合性支行,综合性支行降级为分理处等等。在业务开展过程中,机构编号作为属性值,已被维护到诸多业务系统的具体业务信息中,即机构如果发生升降级,最好是该编号不要发生变化,仅通过机构间的关系表来完成升降级。

5、机构编号的编码有什么需要考虑的吗?建议:1)、尽量简洁。4位,或者5位长度可以满足绝大多数银行机构设置的需要,长度短有利于记忆,IT人员、运营人员都容易记住,动辄整个10来位的,每次就都得去数据库查下才知道;2)、编码信息一般原则是尽量包括一些信息语义,如假设约定总行为1开头,分行是2开头,支行是3开头等等。但如4中所讨论的,对可能变化的信息,则不宜在编码中约定。最终如何选择,都有各自的道理。

6、什么时候进行机构设计规划?建设核心,或者规划XX蓝图时,适合进行全局性规划,规划逻辑即如2中模式,将行政机构、核算机构、经营机构的概念进行统一,并对机构编码,信息同步方式,机构属性等进行统一设计。如果没有这种机会,则基于当前系统已有功能,通过各种映射达成设计目的,同样可以实现业务需要。

7、机构管理在一般性项目和需求实现过程中很少涉及,还需要考虑吗?涉及到审批流程类的需求,有任务池、任务调度之类功能出现的需求,都需要结合“行政机构、核算机构、经营机构”的概念思考问题,并引导产品经理进行合理的流程设计,合理的流程设计应该满足如下标准:不产生数据孤岛、不导致信息的重复输入、流程可衔接追溯、能计算机自动处理的不再引入人工流程等等。

….

结语

机构管理在IT系统实现中是个相对简单的问题,在没有好的顶层设计的情况下,也可以通过简单的机构映射,打补丁的方式满足业务需要,好的顶层设计对IT简化人常运维工作,快速响应业务侧各种新流程、新业态的实现,可以锦上添花。机构设置,及其后蕴藏的“责、权、利”分配,流程设计这些管理学问题,才是商业银行能否取得商业上的成功的关键问题,好的制度设计、机构设计、流程设计,可以有效推动组织成员去达成目标,不然就只能靠苦口婆心的道德说教–通常收效甚微。